În ultimii ani, în mijlocul numeroaselor provocări la adresa politicilor economice generate de efectele directe și indirecte ale crizelor suprapuse, una dintre principalele preocupări a fost legată de menținerea creșterii economice, pentru a diminua impactul negativ asupra societății în ansamblu și pentru a facilita adaptarea cât mai rapidă la noile condiții. Pentru guverne și factori de decizie, atât la nivel național, cât și regional sau global, creșterea economică este o prioritate rezultată din necesitatea de a susține ocuparea forței de muncă, de a stabiliza piețele și de a menține sau avansa nivelul de bunăstare al populației.

O componentă importantă a programelor de susținere a economiei o reprezintă stimularea investițiilor. Acestea sunt necesare în perioadele de funcționare normală a economiei pentru îmbunătățirea productivității și încorporarea continuă în procesele productive a progresului tehnologic. Având în vedere acutizarea vulnerabilităților pe termen lung cu care majoritatea economiile se confruntă în prezent (de exemplu criza climatică, evoluția demografică), precum și nou apărutele tensiuni geo-politice care afectează comerțul internațional și lanțurile tradiționale de valoare adăugată, rolul investițiilor devine crucial.

Pentru a investi cu eficiență este însă necesară, printre altele, o imagine cât mai clară, atât a structurii actuale a economiei (contribuțiile la formarea PIB), cât și a surselor de creștere.

I. Contribuția la PIB

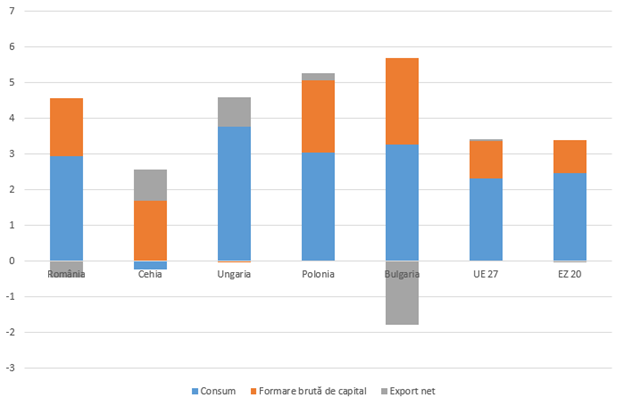

Factorii care contribuie la PIB, așa cum știm, pot fi abordați din multiple perspective, fiecare cu o relevanță specifică. Figura 1 de mai jos prezintă ponderea principalelor categorii de utilizări (așadar, pe partea de cerere), atât pentru România, cât și pentru cele patru țări din regiune cu care ne comparăm adesea și cu care suntem într-o competiție cordială pe piețele internaționale pentru atragerea de investiții și creșterea exporturilor. Cifrele sunt prezentate în miliarde euro prețuri curente, iar scala verticală are aceeași plajă de valori în cazul tuturor graficelor componente, pentru a oferi inclusiv o perspectivă a diferențelor privind dimensiunea economiilor celor cinci țări.

O primă observație care se poate formula este aceea că România ocupă o poziție de mijloc în clasamentul regional din perspectiva contribuției investițiilor (formării brute de capital) la formarea PIB. Astfel, în perioada 2019 – 2022, în România investițiile au avut o pondere în PIB de circa 24% – 27%, superioară Poloniei și Bulgariei, dar semnificativ mai redusă decât în Ungaria (28% – 34%) sau Cehia (28% – 32%).

Figura 1: Contribuția principalelor categorii de utilizări la formarea PIB (miliarde euro, prețuri curente; valorile procentuale reprezintă ponderea investițiilor)

Sursa: Eurostat, calcule proprii

Totodată, România și Bulgaria au fost țările din regiune în care exporturile nete au avut cea mai puțin favorabilă contribuție la formarea PIB pe ansamblu perioadei de 12 ani cuprinse în graficele ce alcătuiesc Figura 1. În cazul României, exporturile nete au avut un aport negativ pe parcursul întregului interval menționat, situație care s-a accentuat începând cu 2018 și care s-a ameliorat abia în cursul anului trecut, potrivit datelor provizorii disponibile deocamdată doar pentru primele trei trimestre din 2023.

Pentru a completa imaginea de mai sus, este important de avut în vedere că, la nivelul Uniunii Europene (27 de state) și al zonei Euro (20 de state), ponderea formării brute de capital în PIB s-a situat în intervalul de timp menționat între 23% și 25%, iar cea a exporturilor nete între 2% și 4%.

Coroborând datele menționate, observăm că totuși România se plasează ușor deasupra mediei europene din perspectiva contribuției investițiilor la formarea PIB, deși nu ne numărăm printre țările în care aceasta are niveluri ridicate (așa cum este cazul, în regiunea noastră, al Ungariei și Cehiei). Pe partea cererii agregate, din datele de mai sus, mult mai vizibilă este problema structurală (bine-cunoscută și de multă vreme discutată) pe care o avem pe partea de exporturi nete. Diferența dintre o contribuție pozitivă de 2% – 4% a acestora la PIB, în medie la nivel european și una negativă de circa -4% până la -7% așa cum s-a consemnat în cazul României din 2019 până în 2022, este în strânsă legătură cu ponderea semnificativ mai mare a consumului în cazul nostru (circa 79% – 80%) comparativ cu economia europeană în ansamblu (circa 73% – 74%).

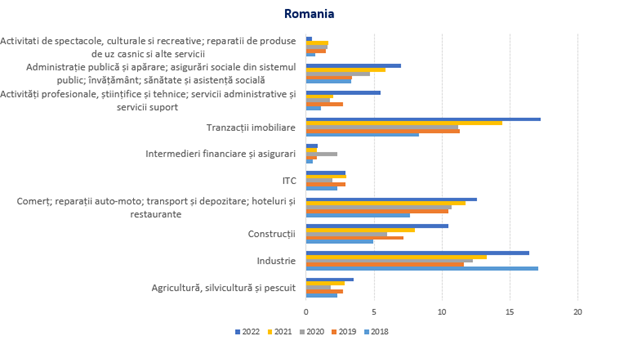

Având în vedere rolul important, asemănările dar și diferențierile relevate în datele de mai sus privind contribuția investițiilor la formarea PIB, este interesat să observăm componența acestora pe sectoare, grupate conform Nomenclatorului activităților economice (NACE) utilizat la nivel european începând cu anul 1970. În Figura 2 de mai jos, ca și în figura anterioară, valorile reprezintă miliarde euro în prețuri curente, ceea ce permite observarea nu doar a structurii, ci și a dimensiunii nominale a categoriilor respective de investiții. Analiza regională evidențiază cel puțin patru deosebiri relevante între România și țările din vecinătate:

- ca valoare nominală, investițiile în industrie au fost mai reduse în cazul României față de Cehia, în fiecare dintre ultimii cinci ani, și chiar și față de Ungaria în anul 2022, deși ambele economii menționate au o dimensiune mai redusă (mai ales Ungaria, exprimat tot miliarde euro prețuri curente) și totodată o pondere mai ridicată a investițiilor în PIB;

- România a compensat marginal prin investiții ceva mai importante în agricultură și parțial în IT&C unde a depășit Ungaria, dar se situează semnificativ sub valoarea celor din Cehia;

- valoarea nominală a investițiile realizate în cadrul sectorului construcțiilor este semnificativ mai ridicată în România față de Cehia și Ungaria, chiar și ținând seama de dimensiunile relative una față de cealaltă ale celor trei economii. Concomitent, valoarea nominală a investițiilor realizate în sectorul tranzacțiilor imobiliare este comparabilă în România față de Cehia și mai ridicată față de Ungaria;

- pe ansamblul serviciilor grupate în categoriile comerț, transport, depozitare, reparații auto-moto, hoteluri și restaurante, România s-a plasat peste Ungaria, dar a fost depășită semnificativ de Cehia în anii 2021 și 2022, cei mai recenți pentru care există date complete.

Corelând cele menționate mai sus, se observă în România prin comparație cu Cehia și Ungaria o valoare mai mică a investițiilor în industrie, dar semnificativ mai mare în sectorul construcțiilor, respectiv, doar marginal mai mare în sectorul agricol. În ceea ce privește sectorul tranzacțiilor imobiliare și cel IT&C depășim Ungaria (o economie semnificativ mai mică decât a noastră), dar suntem la același nivel sau chiar suntem depășiți de Cehia (o economie cu o dimensiune doar marginal mai redusă, dar unde, pe ansamblu, investițiile au o pondere mai mare). Grupat pentru categoriile de servicii de comerț, transport, depozitare, reparații auto-moto, hoteluri și restaurante suntem și aici depășiți de Cehia în ultimii doi ani.

Figura 2: Structura pe sectoare de activitate a formării brute de capital (miliarde euro, prețuri curente)

Sursa: Eurostat, calcule proprii

Din perspectiva contribuției nefavorabile a exporturilor nete la formarea PIB la care am făcut referire în comentariile pe marginea figurii anterioare, este de observat că investițiile în unele sectoarele importante de activitate care contribuie la oferta de bunuri și servicii ce pot fi comercializate la nivel internațional și care, implicit, pot substitui importurile („tradables”), sunt mai mici în România decât în Cehia (și în unele cazuri chiar și decât Ungaria). Chiar dacă investițiile în sectorul construcțiilor au rolul lor și contribuie (în cazul construcțiilor de infrastructură) la dezvoltarea economiei și la recuperarea unor decalaje existente, România trebuie totuși să nu rămână în urma regiunii din perspectiva investițiilor în sectoarele productive.

Ca economiști, suntem cu toții conștienți de rolul de antrenare pe care îl au inclusiv construcțiile de locuințe și clădiri comerciale, precum și tranzacțiile imobiliare, asupra economiei și producției în ansamblu. Cred însă că prin mixul de politici nu trebuie lăsat ca acestea să aibă un efect indirect de diminuare („crowding out”) a investițiilor în dezvoltarea și creșterea competitivității ofertei de bunuri mobile și servicii tranzacționabile internațional. Avem în România o problemă structurală pe partea de ofertă care conduce la un dezechilibru extern, iar aceasta nu poate fi ameliorată dacă investițiile productive nu sunt stimulate prin balansul politicilor economice să se plaseze în primul plan.

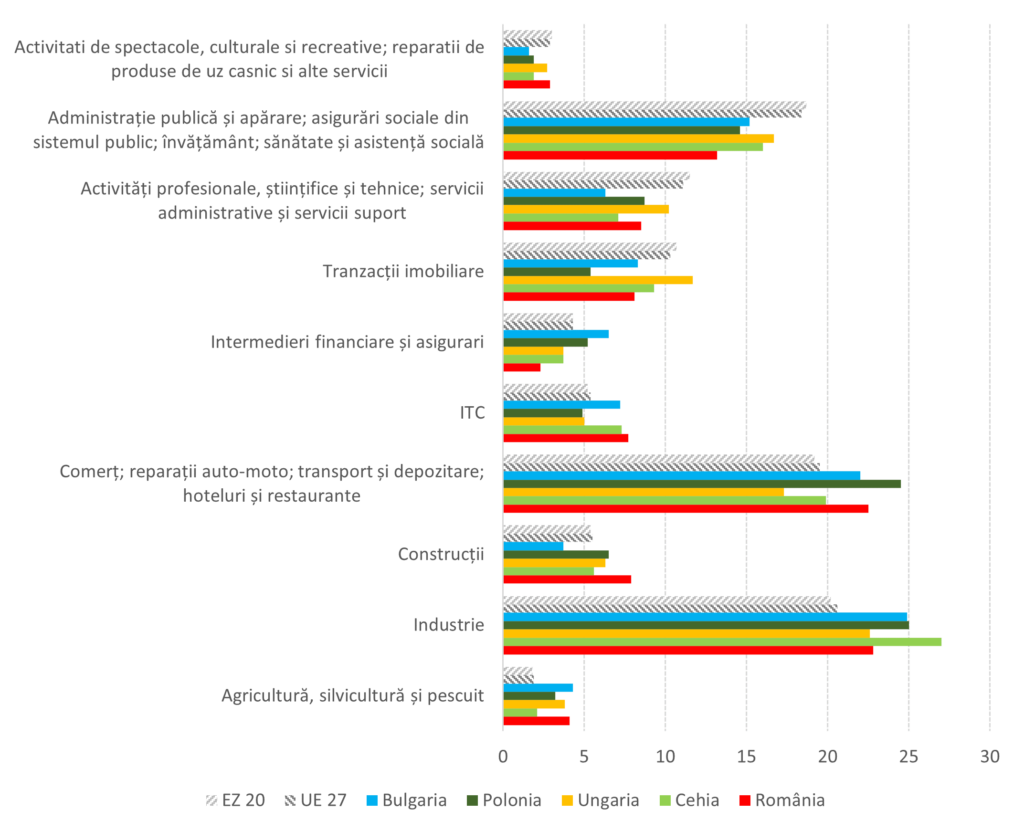

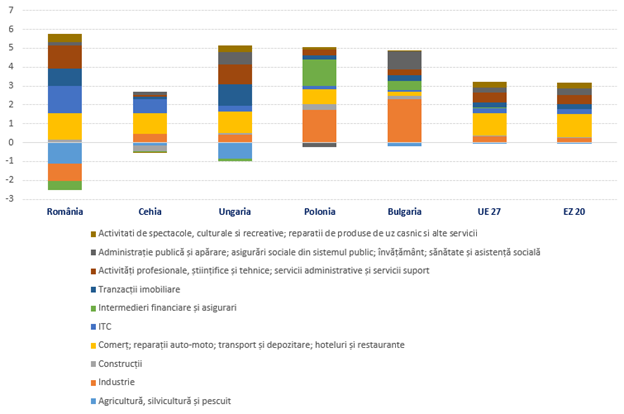

Consider că ideea de mai sus este susținută de o serie de observații ce pot fi formulate în urma analizei Figurii 3 de mai jos care prezintă pentru anul 2022 contribuția (exprimată procentual) la valoarea adăugată brută (cea mai importantă componentă a PIB pe partea de ofertă) a acelorași sectoare de activitate.

- O primă remarcă este că, în anul 2022, ponderile contribuțiilor la valoarea adăugată brută (VAB) pe sectoare nu diferă foarte mult în cadrul țărilor din regiune și nici prin comparație cu mediile europene. Există variații, dar ele sunt în limita a 2 – 5 puncte procentuale;

- În cazul sectorului construcțiilor și cel de IT&C, contribuția la VAB este mai ridicată în România, atât comparativ cu regiunea, cât și la nivel european. Diferențele sunt însă de circa 1 – 2 puncte procentuale. Așadar, investițiile în acest sector, mai mari comparativ cu regiunea, nu par a produce deocamdată o diferențiere favorabilă semnificativă pentru România, din perspectiva contribuției la VAB.

- Nici în cazul sectorului tranzacțiilor imobiliare, investițiile mai mari efectuate în România nu par a aduce deocamdată o diferențiere favorabilă în raport cu regiunea, ponderea acestui sector la VAB fiind mai redusă față de Cehia, Bulgaria și Ungaria, precum și în raport cu media europeană.

- Contribuția industriei la VAB este mai mare față de media EU și a zonei Euro, atât în România, cât și în Bulgaria, Cehia și Polonia, țări care ne și surclasează din această perspectivă. În Ungaria, situația este foarte apropiată de a noastră.

- Pe de o parte, această observație contrazice, o dată în plus, unele opinii mai puțin informate potrivit cărora industria românească ar fi într-o poziție mult mai nefavorabilă comparativ cu ceea ce se întâmplă în Europa. Vedem că, de fapt, în România industria are o contribuție la economie mai mare decât media la nivel european.

- Pe de altă parte, conexând cu ideile formulate mai sus pe marginea Figurilor 2 și 3, nu este surprinzător că, din păcate, investițiile mai reduse în industrie din România în comparație cu vecinii noștri corespund unei contribuții ceva mai diminuate la VAB, în termeni relativi.

- România se plasează mai bine față de media europeană și față de cei mai mulți dintre vecini (cu excepția Poloniei) în ceea ce privește contribuția agregată la VAB a unor grupe mari de servicii precum comerț, transport, depozitare, reparații auto-moto, hoteluri și restaurante.

- Nu în cele din urmă, contribuția activităților din domeniul agriculturii, silviculturii și pescuitului este printre cele mai ridicate din regiune și semnificativ peste media europeană.

Figura 3: Structura valorii adăugate brute pe sectoare de activitate în anul 2022 (%)

Sursa: Eurostat, calcule proprii

II. Contribuția la creșterea economică

După ce am dedicat prima parte a acestei scurte analize studierii structurii economiei, atât din perspectiva cererii, cât și a ofertei, încercând o corespondență cu ponderea investițiilor și alocarea acestora pe tipuri de activități, vom adăuga la această imagine, în cele ce urmează, o serie de observații privind contribuțiile la creșterea economiei.

Studiul structurii creșterii economice și a factorilor care contribuie la aceasta este relevant pentru că unele domenii și categorii de activități pot avea ponderi importante la formarea PIB, dar o contribuție mult mai redusă la creșterea anuală a acestui indicator.

Așa cum menționam în chiar motivația analizei de față, menținerea creșterii economice este o preocupare importantă pentru guverne și factori de decizie, mai ales în contextul actual la nivel regional și global, iar investițiile au un rol important.

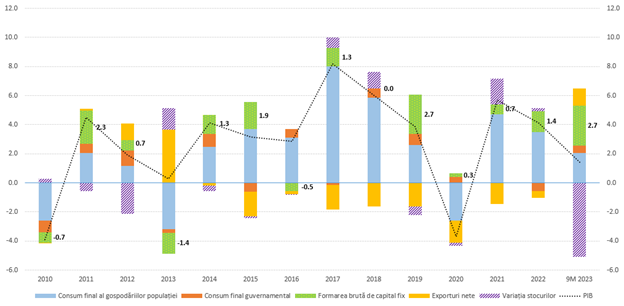

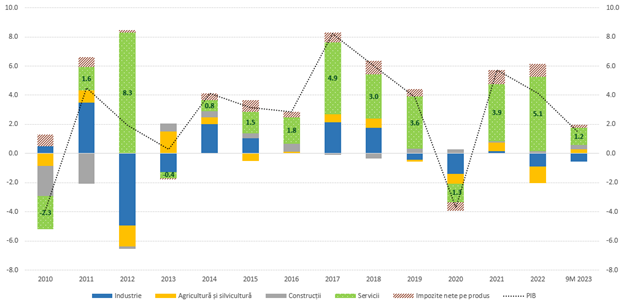

Pentru România, Figura 4 de mai jos arată că, în fiecare an din perioada 2014-2022, exporturile nete au acționat în sens negativ asupra creșterii economice. Cel mai important motor de creștere a fost consumul privat, secondat cel mai adesea de investiții și de consumul guvernamental.

Figura 4: România: contribuția categoriilor de utilizări la creșterea PIB (%)

Sursa: INS, calcule proprii

La o privire pe termen mediu spre lung, pentru întreaga perioadă cuprinsă în grafic, se observă un nivel mare de volatilitate, atât al structurii pe ansamblu a creșterii, cât și pentru fiecare componentă în parte. O parte importantă este justificată de efectele crizelor care s-au succedat și de ciclicitatea firească a mecanismelor economiei de piață. Totuși volatilitatea ar putea fi redusă printr-un mix mai consecvent de politici economice și structurale care să țintească în permanență obiective pe termen lung, stabilite în consens dincolo de ciclul politic normal în orice democrație și orientate spre diminuarea vulnerabilităților persistente cunoscute.

Pentru că investițiile sunt recunoscute ca benefice de toți economiștii, indiferent de ideologie, contribuția lor la PIB și la creșterea anuală trebuie sprijinită în continuare de mixul de politici. Datele provizorii pentru primele trei trimestre ale anului 2023 arată o încetinire semnificativă a principalului motor al economiei noastre, consumul. Creșterea veniturilor nominale și scăderea inflației conduc la o dinamică favorabilă a venitului real disponibil, care în opinia mea va susține revenirea, într-o anumită măsură, a consumului pe parcursul anului 2024. Contribuția sporită a investițiilor a contracarat efectul negativ al reducerii consumului asupra creșterii anuale a PIB în anul 2023. În absența finanțării prin programe europene, dar și al sprijinului acordat prin programe naționale, acest lucru nu s-ar fi întâmplat. Avem așadar o dovadă foarte concludentă a beneficiilor integrării europene și a alinierii programelor naționale la strategiile pe termen mediu și lung ale Uniunii. Trebuie însă să continuăm să construim pe baza acestui rezultat, pentru că, pe termen lung, economia noastră are nevoie de o structură mai echilibrată și, pe cât posibil, ceva mai puțin volatilă a creșterii economice.

O comparație la nivel regional (Figura 5) arată că, în anul 2022, pentru majoritatea vecinilor noștri și la nivelul UE în ansamblu, investițiile au contribuit semnificativ la creștere. La noi și la vecinii bulgari, această contribuție a fost cu atât mai importantă cu cât, așa cum observam anterior, exporturile au acționat în sens negativ, ceea ce nu s-a întâmplat pentru ceilalți.

Figura 5: Comparații regionale: contribuția categoriilor de utilizări la creșterea PIB în anul 2022 (%)

Sursa: Eurostat, calcule proprii

În contextul în care multe dintre crize acționează simultan asupra majorității economiilor din Uniune, contribuția favorabilă la creșterea economică din primele trei trimestre ale anului 2023 pe care au avut-o exporturile nete este posibil să nu poată fi susținută la același nivel în următoarele trimestre. În plus, trecem printr-o perioadă dificilă pentru comerțul internațional din multiple motive: creșterea accentelor protecționiste în multe țări, intensificarea tensiunilor geopolitice, tendințele de înlocuire parțială a arhitecturii cooperării economice internaționale cu una bazată pe blocuri economice și regionalizare.

Alături de revenirea consumului, este important ca investițiile să continue să contribuie la creșterea economiei. Ideal, aceasta ar trebui să fie asociată unei ajustări structurale a ofertei interne, astfel încât să nu fie însoțită de o redinamizare a importurilor și de reinflamarea dezechilibrelor comerciale și de cont curent. Dintr-o perspectivă realistă, performanța și contribuția pozitivă a investițiilor din primele trei trimestre ale anului 2023 nu poate fi menținută în continuare la același nivel doar din inerție. Unele semnale apărute în spațiul public indică o posibilă încetinire a acestora în 2024. De aceea este necesar un efort consecvent, coordonat și aliniat strategiilor naționale și europene pe termen lung, pentru a preveni situația în care investițiile, dacă nu ar fi susținute în continuare de politici adecvate, ar decelera semnificativ.

Din perspectiva contribuției categoriilor de resurse la creșterea PIB (Figura 6), economia României s-a bazat în ultimii ani preponderent pe servicii și mai puțin pe industrie, situație ce este corelată cu imaginea de ansamblu la nivel european și pe care o regăsim și la o parte dintre țările din regiunea noastră (Figura 7).

Crizele suprapuse, numeroasele blocaje la nivel internațional și volatilitatea piețelor de materii prime au făcut ca participarea industriei la creșterea economică să fie în cazul României predominant negativă în perioada 2019 – 2022 și inclusiv în primele trei trimestre ale anului 2023.

Figura 6: România: contribuția categoriilor de resurse la creșterea PIB (%)

Sursa: INS, calcule proprii

Ca și în cazul contribuțiilor pe partea cererii, România are nevoie și pe partea ofertei de o structură mai echilibrată și mai stabilă a contribuțiilor la creștere. Politicile structurale trebuie să urmărească redinamizarea industriei și a agriculturii, fără să neglijeze motorul reprezentat de servicii, care până acum s-a dovedit robust. Avem așadar nevoie să sprijinim dinamica componentelor care tradițional au reprezentat pentru noi motoare de creștere, dar, în același timp, să ne asigurăm că și motoarele adiționale funcționează și pot prelua rolul de locomotivă, în funcție de ciclicitatea condițiilor interne și externe.

Figura 7: Comparații regionale: contribuția categoriilor de resurse la creșterea valorii adăugate brute în anul 2022 (%)

Sursa: Eurostat, calcule proprii

III. Concluzii

Scurta analiză de mai sus încearcă să evidențieze trei aspecte pe care le consider importante pentru deciziile de politică economică din perioada curentă.

Primul este că, observând structura contribuțiilor la formarea PIB și la creșterea anuală a acestui indicator, trebuie să găsim căi de a susține toate motoarele economiei, întrucât avem nevoie de o structură mai echilibrată a contribuției acestora, astfel încât să reducem volatilitatea observată în ultimii ani. Evoluția ciclică este o normalitate a economiilor de piață, iar perturbări introduse de șocuri externe probabil că vom tot avea în anii următori. Ameliorând însă echilibrul contribuțiilor sectoarelor atât pe partea cererii, cât și a ofertei acționăm pentru reducerea amplitudinilor ciclurilor și pentru mai multă rezistență la șocuri exogene.

Al doilea aspect este că, încetinirea consumului în primele trei trimestre ale anului 2023 a fost contracarată parțial de aportul favorabil al exporturilor nete (pentru prima dată în ultimii aproximativ 10 ani) și într-o măsură importantă de investiții. Deși benefic și îmbucurător, aportul exporturilor nete este însă posibil să nu poată fi menținut în perioada următoare, pentru că există transformări importante la nivel global care deocamdată acționează cu multă forță în sens nefavorabil schimburilor internaționale (tensiuni geopolitice, reamplificarea protecționismului, încetinire economică în Europa și în China etc). Așadar trebuie să putem conta în continuare pe revenirea consumului. În același timp, investițiile sunt necesare pentru adaptarea economiei la noile condiții și pentru implementarea avansului tehnologic foarte accelerat din ultimii ani. Mai mult, ele sunt susținute de importante programe de finanțare la nivel european. Așadar avem motivații foarte puternice pentru a realiza toate eforturile necesare astfel încât, după performanța foarte bună a investițiilor din primele trei trimestre ale anului trecut, acestea să nu încetinească semnificativ în anul 2024.

Al treilea aspect este că investițiile trebuie totuși canalizate prin politici publice către acele domenii în care utilitatea lor pentru economia și societatea noastră este cât mai ridicată, iar eficiența lor economică este maximizată. Datele pe care le-am prezentat mai sus arată că, din păcate, până acum acest lucru nu s-a întâmplat de fiecare dată. Inclusiv comparațiile în cadrul regiunii și la nivel european arată că o parte importantă din investițiile în economia României sunt orientate către sectoare care nu contribuie suficient de mult la valoarea adăugată și la creștere sau care nu conduc la producția de bunuri și servicii tranzacționabile, astfel încă să avem o ameliorare pe termen lung a balanței comerciale și a deficitului de cont curent. Construcțiile joacă un rol foarte important în economia oricărei țări, iar pentru noi construcțiile de infrastructură sunt cruciale pentru că ne ajută să recuperăm decalajele mari pe care le avem, să reducem costurile de transport, poluarea, timpii de deplasare și să creștem accesibilitatea produselor și serviciilor noastre pentru partenerii externi. Poate însă că ar trebui să găsim un echilibru mai bun între investițiile în construcții imobiliare rezidențiale și în tranzacții imobiliare pe de o parte, și cele în industrie, pe de altă parte.

Este esențial să recunoaștem rolul tuturor factorilor la valoarea adăugată și la creșterea economiei. Ceea ce contează foarte mult este însă mixul optim, adaptat condițiilor naturale, caracteristicilor economiei locale și regionale, resurselor umane și capacității de formare a forței de muncă, accesului la tehnologie și la bunuri tehnologice, tendințelor majore pe termen lung la nivel internațional etc. Un sistem atât de complex nu va fi niciodată simplu sau facil de optimizat. Putem însă să studiem atent, în permanență, cum acționează vecinii și partenerii noștri din regiune și din Uniunea Europeană, precum și orice alți parteneri din experiența și rezultatele cărora ne putem inspira.

Investițiile, în special, dețin o poziție unică și vitală în această dinamică. Ca o componentă a cererii, investițiile stimulează activitatea economică prin furnizarea de capital pentru noi întreprinderi și extinderea afacerilor existente. Acest lucru duce la crearea de locuri de muncă, la creșterea productivității și, în consecință, la niveluri mai ridicate ale veniturilor, care alimentează și mai mult cheltuielile consumatorilor. Pe partea ofertei, investițiile sunt esențiale pentru că extind capacitatea de producție a unei economii, sporindu-i totodată eficiența și competitivitatea. Acest rol dublu al investițiilor acționează ca un catalizator pentru creșterea economică durabilă, demonstrând importanța lor critică în formarea și extinderea PIB-ului.

În plus, impactul investițiilor se extinde dincolo de parametrii economici imediați. Investițiile în educație și asistență medicală, de exemplu, contribuie la dezvoltarea capitalului uman, care este esențial pentru creșterea economică și stabilitatea pe termen lung. Astfel de investiții strategice asigură că forța de muncă este calificată, sănătoasă și capabilă să se adapteze la noile tehnologii și la cerințele pieței globale.

Pe scurt, în timp ce toate componentele cererii și ofertei au rolul lor în modelarea PIB-ului, investițiile se remarcă prin capacitatea lor de a stimula atât activitatea economică imediată, cât și creșterea durabilă pe termen lung. România se află acum într-o poziție foarte favorabilă pentru a continua investițiile, inclusiv prin prisma finanțărilor europene de care beneficiază. Este important să menținem efortul, dar și rămânem mereu atenți la optimizarea orientării acestora către acele domenii a căror dezvoltare ne ajută cel mai mult pe termen lung (de exemplu infrastructură, industrie, agricultură și servicii).